La création d’une entreprise est un moment décisif qui nécessite de prendre de nombreuses décisions stratégiques.

Parmi celles-ci, la définition du capital social représente un choix fondamental qui aura un impact significatif sur l’avenir de votre société.

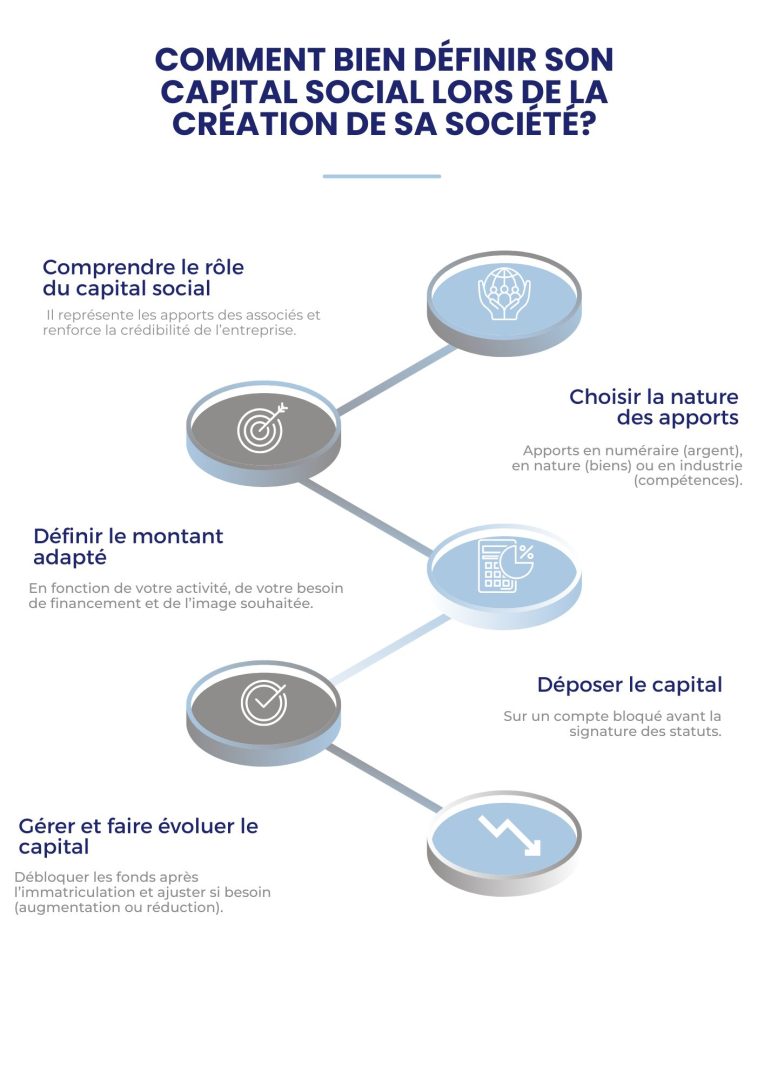

Bien plus qu’une simple formalité administrative, le capital social constitue le socle financier de votre entreprise et influence sa crédibilité auprès des partenaires et créanciers. Voici comment réussir cette étape cruciale.

Le capital social : pierre angulaire de votre structure juridique

-

Définition et importance

Le capital social correspond au montant cumulé des apports réalisés par les associés ou actionnaires lors de la création de l’entreprise.

Ces apports peuvent prendre différentes formes et doivent obligatoirement figurer dans les statuts de la société.

Cette somme n’est pas simplement une donnée comptable inscrite au passif du bilan comme une dette à long terme envers les associés ou actionnaires.

Elle représente avant tout une garantie pour les partenaires commerciaux et financiers de l’entreprise, reflétant l’engagement personnel des fondateurs dans leur projet.

-

Un outil multifonctionnel au service de votre entreprise

Le capital social remplit plusieurs fonctions essentielles :

- Il constitue un outil de financement permettant de couvrir les besoins financiers au démarrage de l’activité ;

- Il sert de clé de répartition des pouvoirs au sein de la société, déterminant les droits de vote et la participation aux bénéfices ;

- Il représente une garantie pour les créanciers et les banques, facilitant l’obtention de financements externes.

-

Une distinction fondamentale à connaître

Il est important de distinguer le capital social des capitaux propres. Si le premier correspond aux apports initiaux des associés ou actionnaires, les seconds englobent l’ensemble des ressources de la société, incluant également les fonds générés par l’activité (réserves, résultat de l’exercice, etc.).

La composition du capital social : plusieurs options à votre disposition

-

Les apports en numéraire : la solution la plus courante

Les apports en numéraire constituent la forme la plus simple et la plus répandue d’alimentation du capital social.

Il s’agit simplement d’apports d’argent qui permettent à la société de disposer rapidement de liquidités pour démarrer son activité.

Ces apports présentent un avantage fiscal non négligeable : sous certaines conditions strictes définies par la législation fiscale, ils peuvent ouvrir droit à une réduction d’impôt sur le revenu pour l’associé ou l’actionnaire.

-

Les apports en nature : valoriser vos biens

Les apports en nature concernent tous les biens autres que l’argent : immeubles, équipements, brevets, etc.

Pour garantir une évaluation précise et équitable de ces apports, il peut être nécessaire de faire appel à un commissaire aux apports, professionnel indépendant chargé d’évaluer ces biens.

-

Les apports en industrie : une contribution particulière

Un associé ou actionnaire peut également mettre à disposition de la société ses connaissances techniques, son travail ou ses services.

On parle alors d’apports en industrie. Contrairement aux deux précédentes catégories, ces apports ne sont pas pris en compte dans la détermination du capital social en raison de la difficulté à les évaluer précisément.

Pour autant, l’apporteur en industrie se verra attribuer des parts sociales ou des actions lui permettant de participer aux assemblées générales et au partage des bénéfices.

Quel montant de capital social choisir? Les facteurs déterminants

-

Le cadre légal : des exigences variables selon la forme juridique

La législation française a considérablement assoupli les exigences en matière de capital social minimum pour la plupart des structures juridiques.

Ainsi, pour les EURL, SARL, SASU, SAS et sociétés civiles, le montant du capital social est désormais librement fixé par les statuts, sans minimum imposé.

En revanche, certaines formes sociétales conservent des exigences spécifiques :

- Les SA et SCA doivent constituer un capital social minimum de 37 000 € ;

- Les SCOP prenant la forme d’une SARL ou d’une SAS nécessitent au moins 30 € de capital, contre 18 500 € pour celles constituées en SA ;

- Les SCIC constituées en SA doivent avoir un capital social minimum de 18 500 €, tandis qu’aucun minimum n’est imposé pour celles prenant la forme d’une SARL ou d’une SAS.

-

Au-delà du légal : une décision stratégique

Si la liberté de fixation du capital social peut sembler avantageuse, elle comporte également des risques. Le montant choisi doit résulter d’une réflexion approfondie prenant en compte de nombreux paramètres :

- La forme juridique adoptée et le régime de responsabilité des associés qui en découle ;

- La nature de l’activité exercée et son environnement concurrentiel ;

- L’ampleur des investissements nécessaires au démarrage ;

- Le besoin éventuel de recourir à des financements externes ;

- L’image que vous souhaitez projeter auprès de vos partenaires commerciaux et financiers.

-

L’adéquation avec vos besoins financiers réels

Pour déterminer un montant de capital social pertinent, l’établissement d’un plan de financement initial s’avère indispensable.

Cet outil prévisionnel vous permettra d’identifier précisément les capitaux nécessaires pour financer les dépenses liées au lancement de votre entreprise.

Contrairement à une idée reçue tenace, le capital social n’est pas bloqué indéfiniment sur le compte professionnel de la société.

Une fois l’immatriculation effectuée, ces fonds peuvent être utilisés pour financer les premiers investissements, ce qui renforce leur caractère stratégique.

Les aspects pratiques du dépôt du capital social

-

Le calendrier à respecter

Le dépôt du capital social doit intervenir avant la signature des statuts et donc avant l’immatriculation de la société. Cette chronologie est essentielle pour la régularité de la procédure de création.

-

Les modalités de dépôt

Le capital social doit être déposé sur un compte bloqué, soit auprès d’un établissement de crédit (une banque), soit chez un notaire.

Depuis le 1er juin 2021, il n’est plus possible d’effectuer ce dépôt auprès de la Caisse des dépôts.

Le dépôt peut s’effectuer par chèque bancaire, par virement, ou plus rarement en espèces. Il doit être réalisé par le dirigeant ou par toute personne mandatée à cet effet par la société.

-

Les documents nécessaires

Pour procéder au dépôt, plusieurs documents sont requis :

- La pièce d’identité du déposant et de chaque associé ou actionnaire ;

- Le projet de statuts complets et datés de moins d’un an ;

- Un justificatif de domiciliation du siège social de moins de 3 mois ;

- L’adresse du représentant légal ;

- La demande de dépôt conforme au modèle fourni ;

- Le cas échéant, le règlement du dépôt ;

- En cas d’offre d’actions au public, la liste des souscripteurs.

À l’issue de cette démarche, le dépositaire remettra une attestation mentionnant notamment la dénomination sociale, l’adresse du siège, le montant total versé et la contribution de chaque associé ou actionnaire.

-

La libération progressive du capital

La libération intégrale du capital social n’est pas systématiquement exigée lors de la création. Selon la forme juridique choisie, seule une partie des sommes promises doit être effectivement versée, le reste pouvant être libéré ultérieurement.

Par exemple, dans les SARL, les apports en numéraire doivent être libérés à hauteur d’au moins 20% de leur montant au moment de la constitution.

Le solde doit impérativement être versé dans les 5 ans suivant l’immatriculation.

-

Le déblocage des fonds

Après l’immatriculation de la société, le capital social peut être débloqué sur présentation d’un justificatif. Les sommes sont alors transférées sur un compte courant ouvert au nom de la société et deviennent pleinement disponibles pour financer l’activité.

L’évolution du capital social : un paramètre ajustable

Le capital social n’est pas gravé dans le marbre. Au cours de la vie de l’entreprise, il peut être modifié pour s’adapter aux besoins évolutifs de la société.

-

L’augmentation de capital

Une société peut décider d’augmenter son capital social pour diverses raisons, principalement pour renforcer ses fonds propres ou intégrer de nouveaux associés. Cette opération peut prendre deux formes :

- L’émission de nouveaux titres ;

- L’augmentation de la valeur nominale des titres existants.

-

La réduction de capital

À l’inverse, une réduction de capital peut s’avérer nécessaire dans certaines situations :

- Pour reconstituer les capitaux propres de la société ;

- En cas de retrait d’un associé ;

- Lorsque le montant du capital social de départ ne se justifie plus.

Cette réduction peut s’opérer soit par la diminution du nombre de titres, soit par la réduction de leur valeur nominale.

Conseils pratiques pour une décision éclairée

-

Anticiper les besoins de croissance

Lors de la détermination du capital social, projetez-vous au-delà de la phase de démarrage.

Tenez compte des perspectives de développement à moyen terme pour éviter d’avoir à procéder trop rapidement à une augmentation de capital.

-

Trouver le juste équilibre

Un capital social trop faible peut nuire à la crédibilité de votre entreprise et compliquer l’obtention de financements, tandis qu’un capital excessif peut immobiliser inutilement des ressources.

Recherchez un compromis qui reflète à la fois votre engagement et la réalité économique de votre projet.

-

Prendre en compte l’effet levier bancaire

Si vous envisagez de solliciter des emprunts bancaires, gardez à l’esprit que les établissements financiers exigent généralement un apport personnel équivalent à environ 30% du montant sollicité. Votre capital social peut constituer tout ou partie de cet apport.

-

Considérer la spécificité de votre secteur d’activité

Certains secteurs, particulièrement ceux nécessitant d’importants investissements initiaux ou présentant des risques élevés, appellent un capital social plus substantiel pour rassurer l’ensemble des partenaires.

En définitive, la définition du capital social est une étape cruciale dans le processus de création d’entreprise, alliant considérations juridiques, financières et stratégiques.

En prenant le temps d’analyser vos besoins réels et en vous projetant dans l’avenir, vous poserez les fondations solides nécessaires au développement serein de votre activité.

N’hésitez pas à vous faire accompagner par des professionnels pour optimiser cette décision qui engagera durablement votre entreprise sur la voie de la réussite.