Lorsqu’un entrepreneur décide de franchir le pas et de créer sa société, l’une des premières questions cruciales qui se pose concerne le montant du capital social à investir.

Cette décision, loin d’être anodine, influence directement la crédibilité de l’entreprise naissante, sa capacité de financement et ses perspectives de développement.

Entre obligations légales et stratégie entrepreneuriale, le capital social mérite une attention particulière pour poser les bases solides d’un projet d’entreprise.

L’essence du capital social dans l’écosystème entrepreneurial

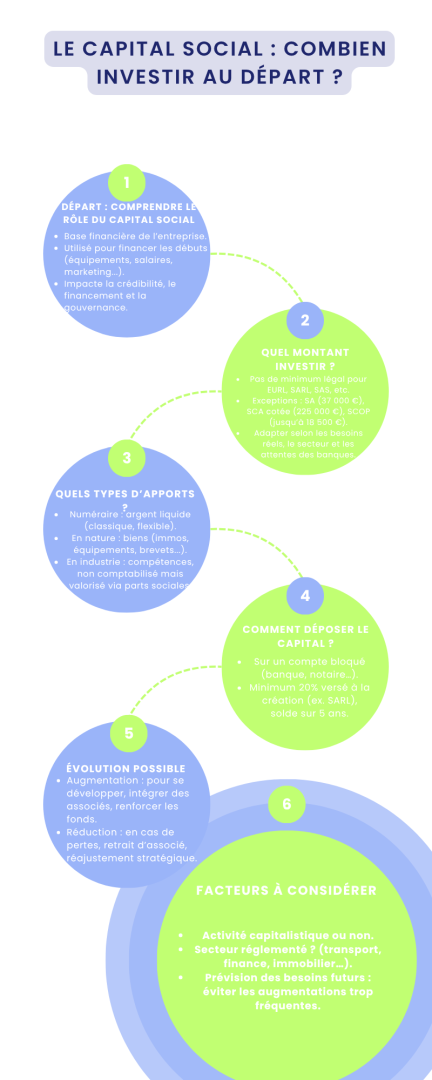

Le capital social constitue le socle financier sur lequel repose toute société. Il représente l’ensemble des ressources apportées par les associés ou actionnaires au moment de la création de l’entreprise.

Cette somme initiale ne se limite pas à une simple formalité administrative, mais s’inscrit comme un véritable investissement stratégique qui détermine la solidité financière de la structure naissante.

Contrairement aux idées reçues, le capital social ne reste pas figé sur un compte bancaire.

Une fois l’immatriculation de la société effectuée, ces fonds deviennent disponibles pour financer les premiers investissements, équipements, stocks et dépenses opérationnelles nécessaires au démarrage de l’activité. Il s’agit donc d’un véritable carburant pour le lancement de l’entreprise.

La distinction entre capital social et capitaux propres mérite d’être clarifiée. Alors que le capital social se limite aux apports initiaux des associés, les capitaux propres englobent l’ensemble des ressources de la société, incluant non seulement le capital social mais également les réserves, les bénéfices non distribués et autres fonds générés par l’activité au fil du temps.

Les rôles multiples du capital social

-

Un instrument de financement stratégique

Le capital social joue un rôle primordial dans le financement de la nouvelle entité. Son montant doit être suffisamment substantiel pour couvrir les besoins financiers immédiats et garantir un démarrage serein de l’activité.

L’élaboration d’un plan de financement initial permet d’identifier précisément ces besoins et de s’assurer que l’entreprise disposera des ressources nécessaires pour son lancement.

Cette planification financière englobe non seulement les investissements en équipements et matériels, mais aussi les frais de démarrage, les premiers salaires, les charges sociales, les assurances professionnelles et les dépenses marketing initiales.

Un capital social bien dimensionné évite les difficultés de trésorerie précoces qui peuvent compromettre la survie de l’entreprise.

-

Un levier de gouvernance et de répartition du pouvoir

Au-delà de sa fonction financière, le capital social organise la répartition des pouvoirs au sein de la société.

La participation de chaque associé au capital détermine ses droits de vote lors des assemblées générales et influence directement sa capacité à peser sur les décisions stratégiques de l’entreprise.

Cette répartition conditionne également le partage des dividendes futurs, généralement proportionnel à la détention du capital.

Ainsi, un associé qui apporte 40% du capital social aura droit à 40% des bénéfices distribués, sauf clauses statutaires particulières.

-

Un gage de crédibilité et de confiance

Un capital social conséquent constitue un signal fort adressé à l’écosystème économique. Il témoigne de l’engagement et de la confiance des fondateurs dans leur projet, rassurant ainsi les partenaires commerciaux, fournisseurs et clients potentiels.

Cette crédibilité s’avère particulièrement importante pour accéder à certains marchés, notamment les marchés publics qui exigent souvent des garanties financières solides.

Les institutions bancaires accordent une attention particulière au montant du capital social lors de l’évaluation des demandes de financement.

Elles considèrent généralement qu’un capital social substantiel démontre la solidité du projet et la capacité des dirigeants à s’engager personnellement dans l’aventure entrepreneuriale.

La palette des apports possibles

-

Les apports en numéraire : la solution classique

Les apports en numéraire, c’est-à-dire les contributions en argent liquide, représentent la forme d’apport la plus courante et la plus simple à mettre en œuvre.

Leur liquidité immédiate permet une utilisation flexible des fonds selon les besoins de l’entreprise. Ces apports peuvent, sous certaines conditions fiscales, ouvrir droit à des avantages fiscaux pour les investisseurs.

-

Les apports en nature : valoriser le patrimoine existant

Les apports en nature englobent tous les biens autres que l’argent : immeubles, équipements, véhicules, brevets, marques, fonds de commerce ou encore stocks.

Cette solution permet aux entrepreneurs de valoriser leur patrimoine existant et de constituer un capital social conséquent sans sortie de trésorerie immédiate.

L’évaluation de ces apports nécessite parfois l’intervention d’un commissaire aux apports pour garantir une valorisation juste et équitable.

Cette démarche protège les intérêts de tous les associés et évite les contentieux futurs liés à la surévaluation ou sous-évaluation des biens apportés.

-

Les apports en industrie : une reconnaissance particulière

Les apports en industrie correspondent à la mise à disposition de compétences techniques, de savoir-faire ou de services par un associé.

Bien qu’ils ne soient pas comptabilisés dans le capital social en raison de leur difficulté d’évaluation, ces apports donnent droit à l’attribution de parts sociales permettant à l’apporteur de participer aux votes et au partage des bénéfices.

Le cadre légal : entre liberté et contraintes

-

L’assouplissement des exigences légales

La législation française a considérablement assoupli les exigences en matière de capital social minimum. Pour la plupart des formes juridiques courantes – EURL, SARL, SASU, SAS et sociétés civiles –, le montant du capital social est désormais librement fixé par les statuts, sans minimum légal imposé.

Cette flexibilité permet aux entrepreneurs de démarrer leur activité avec des moyens financiers adaptés à leur situation.

-

Les exceptions notables

Certaines structures demeurent soumises à des minima légaux significatifs. Les sociétés anonymes (SA) et les sociétés en commandite par actions (SCA) doivent respecter un capital minimum de 37 000 euros.

Ce seuil s’élève même à 225 000 euros pour les SCA cotées en bourse.

Les sociétés coopératives présentent des exigences variables selon leur forme juridique.

Les SCOP (sociétés coopératives et participatives) requièrent un capital minimum de 30 euros sous forme de SARL ou SAS, mais de 18 500 euros en SA. Les SCIC (sociétés coopératives d’intérêt collectif) n’ont pas de minimum pour les formes SARL ou SAS, mais doivent respecter le seuil de 18 500 euros en SA.

La stratégie de détermination du montant optimal

-

L’analyse des besoins réels

La fixation du capital social nécessite une analyse approfondie des besoins financiers de l’entreprise. Cette réflexion doit prendre en compte la nature de l’activité et son intensité capitalistique.

Une entreprise de services nécessitera généralement moins de capital qu’une entreprise industrielle nécessitant des équipements coûteux.

L’environnement concurrentiel et les pratiques sectorielles constituent également des facteurs déterminants.

Dans certains secteurs, un capital social élevé peut être perçu comme un gage de sérieux et de pérennité, tandis que dans d’autres, l’agilité et la flexibilité priment sur la puissance financière.

-

L’anticipation des besoins futurs

Une vision prospective s’avère indispensable pour éviter les augmentations de capital répétées, coûteuses en temps et en argent.

Les entrepreneurs doivent anticiper les besoins de développement, les investissements futurs et les éventuelles difficultés de trésorerie.

La nécessité de recourir à l’emprunt bancaire influence également le montant du capital social. Les établissements financiers exigent généralement que les associés apportent environ 30% du montant total sollicité sous forme de fonds propres.

Un capital social insuffisant peut donc limiter l’accès au crédit ou conduire à l’exigence de garanties personnelles contraignantes.

Les modalités pratiques du dépôt

-

La procédure de dépôt

Le dépôt du capital social doit intervenir avant la signature des statuts définitifs et l’immatriculation de la société.

Cette démarche s’effectue sur un compte bloqué, soit auprès d’un établissement bancaire, soit chez un notaire.

Le dépôt peut s’opérer par chèque, virement ou exceptionnellement en espèces.

Le déposant doit fournir plusieurs documents essentiels : pièces d’identité des associés, projet de statuts, justificatif de domiciliation du siège social et coordonnées du représentant légal.

En retour, le dépositaire délivre une attestation mentionnant les informations de la future société et les modalités du dépôt.

-

La libération progressive du capital

La législation française offre une certaine flexibilité concernant la libération du capital social. Selon la forme juridique, seule une fraction des sommes promises doit être versée lors de la création.

Dans une SARL, par exemple, les apports en numéraire doivent être libérés à hauteur d’au moins 20% lors de la constitution, le solde devant être versé dans un délai maximal de cinq ans.

Cette souplesse permet aux entrepreneurs de créer leur société sans immobiliser immédiatement l’intégralité des fonds prévus, tout en conservant la possibilité de faire appel aux associés selon les besoins de développement.

L’évolution dynamique du capital social

-

Les augmentations de capital

Le capital social peut être augmenté pour diverses raisons stratégiques : renforcement des fonds propres, financement d’un développement majeur, intégration de nouveaux associés ou restructuration.

Cette augmentation peut s’opérer par émission de nouveaux titres ou par accroissement de la valeur nominale des titres existants.

-

Les réductions de capital

Certaines situations peuvent justifier une diminution du capital social : reconstitution des capitaux propres suite à des pertes, retrait d’un associé ou constat que le montant initial ne correspond plus aux besoins réels.

Cette réduction peut se concrétiser par la diminution du nombre de titres ou l’abaissement de leur valeur nominale.

Considérations sectorielles et réglementaires

Certaines activités présentent des exigences spécifiques en matière de capital minimum. Les entreprises de transport de personnes (VTC), les courtiers immobiliers, les activités d’assurance ou de services financiers peuvent être soumises à des obligations particulières qui dépassent le cadre général du droit des sociétés.

Ces exigences sectorielles visent à protéger les clients et à garantir la solidité financière des entreprises opérant dans des domaines sensibles.

Il convient donc de se renseigner précisément sur les réglementations applicables à son secteur d’activité.

Conclusion : un investissement stratégique pour l’avenir

Le capital social représente bien plus qu’une obligation légale ou qu’un simple chiffre dans les statuts. Il constitue le socle financier de la société naissante et un signal fort adressé à l’ensemble de l’écosystème économique.

Sa détermination nécessite une réflexion approfondie sur les besoins réels de l’entreprise et une vision claire de sa trajectoire de développement.

Un capital social bien calibré offre la solidité nécessaire pour traverser les premières étapes critiques de la vie entrepreneuriale, tout en inspirant confiance aux partenaires indispensables à la croissance.

Les entrepreneurs avisés considèrent ainsi le capital social non comme une contrainte à minimiser, mais comme un investissement stratégique à optimiser selon leurs objectifs et leurs moyens.

Cette approche équilibrée entre prudence financière et ambition entrepreneuriale permet de poser les bases durables d’un projet d’entreprise solide, capable de s’adapter aux évolutions du marché et de saisir les opportunités de développement.