Le choix du statut juridique constitue une étape cruciale dans la création d’une entreprise. Cette décision stratégique influence non seulement la structure organisationnelle de votre projet, mais détermine également votre régime fiscal, votre protection sociale, ainsi que votre responsabilité juridique et financière.

Un statut juridique adapté peut favoriser la croissance de votre entreprise tout en protégeant vos intérêts personnels.

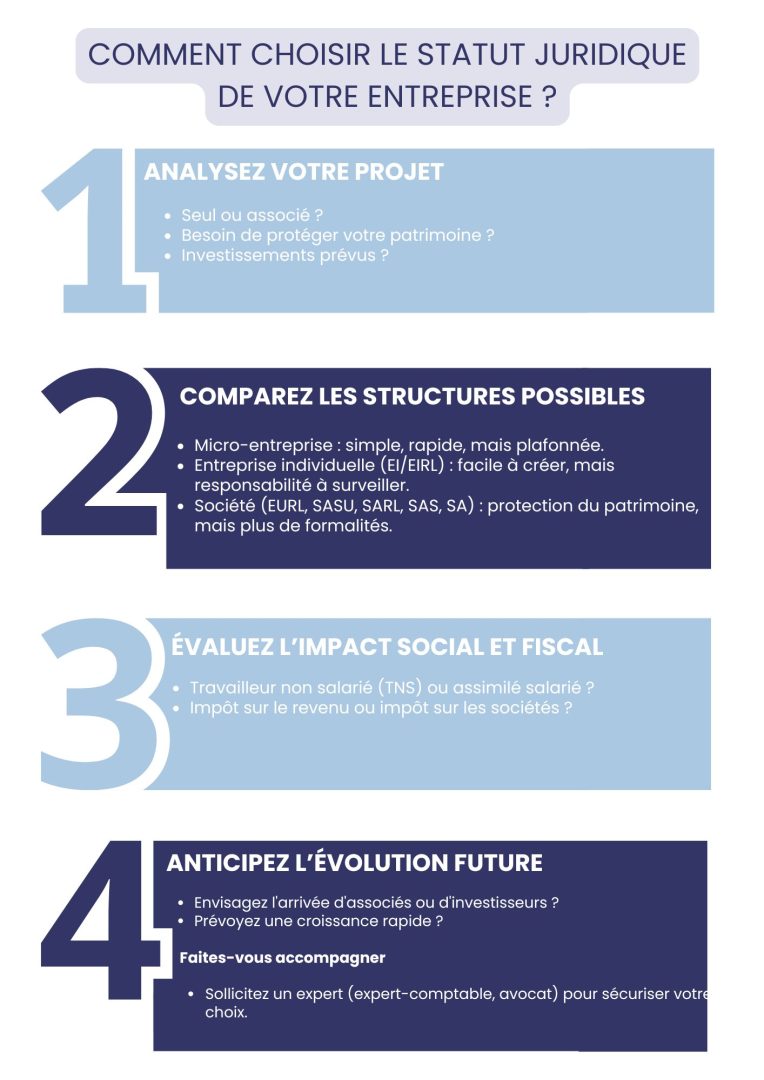

Les fondements d’une décision éclairée

Avant de vous lancer dans la création de votre entreprise, il est essentiel d’analyser plusieurs critères qui orienteront votre choix vers le statut juridique le plus approprié.

Cette réflexion préalable vous permettra d’éviter des complications futures et d’optimiser la gestion de votre activité.

-

L’importance d’une structure adaptée à votre projet entrepreneurial

Le statut juridique que vous choisirez aura des répercussions majeures sur votre entreprise. Il conditionnera les démarches administratives lors de la création, mais aussi la gestion quotidienne de votre activité sur le plan fiscal, administratif et social.

Un statut inadapté pourrait engendrer des contraintes importantes et freiner le développement de votre entreprise.

-

Les critères déterminants à prendre en compte

Pour identifier le statut juridique qui répond le mieux à vos besoins, plusieurs facteurs doivent être évalués :

- Le nombre de personnes impliquées: Souhaitez-vous entreprendre seul ou vous associer avec d’autres personnes ? Cette question fondamentale orientera votre choix vers une structure individuelle ou sociétaire ;

- Votre patrimoine personnel et celui de vos proches: La protection de vos biens personnels peut être un enjeu majeur, surtout dans les secteurs d’activité à risque ;

- L’envergure de votre projet et les investissements nécessaires: Certains statuts imposent des plafonds de chiffre d’affaires ou nécessitent un capital minimum, tandis que d’autres offrent plus de flexibilité ;

- Le régime social souhaité: Selon le statut choisi, vous pourrez être considéré comme travailleur non salarié ou assimilé salarié, ce qui influencera votre protection sociale ;

- Les implications fiscales: Chaque structure juridique implique un régime fiscal spécifique, tant pour l’entreprise que pour vous en tant que dirigeant.

Les structures individuelles : simplicité et autonomie

Les structures individuelles sont particulièrement adaptées aux entrepreneurs souhaitant conserver le plein contrôle de leur activité et bénéficier de démarches administratives simplifiées.

-

La micro-entreprise : l’entrée simplifiée dans l’entrepreneuriat

La micro-entreprise, anciennement connue sous le nom d’auto-entreprise, est le statut privilégié pour démarrer une activité à moindre coût ou développer une activité complémentaire.

Ce régime séduit par sa simplicité administrative et sa gestion allégée.

Avantages:

- Création rapide et formalités réduites ;

- Comptabilité simplifiée ;

- Charges sociales et fiscales calculées uniquement sur le chiffre d’affaires réellement encaissé ;

- Absence de TVA sous certains seuils.

Limites:

- Plafonds de chiffre d’affaires à respecter ;

- Protection sociale minimale ;

- Absence de déductibilité des charges ;

- Difficulté à obtenir des financements importants ;

- Responsabilité illimitée sur les biens personnels (sauf déclaration d’insaisissabilité).

La micro-entreprise convient particulièrement aux activités de services nécessitant peu d’investissements initiaux et pour tester un concept avant de s’engager dans une structure plus complexe.

-

L’entreprise individuelle (EI) : une structure classique et accessible

L’entreprise individuelle permet de lancer rapidement une activité sans formalités complexes. Elle ne nécessite pas de capital minimum et offre une grande liberté de gestion au dirigeant.

Avantages:

- Démarrage rapide de l’activité ;

- Absence de capital minimum requis ;

- Formalités de création allégées ;

- Possibilité de déduire toutes les charges professionnelles ;

- Flexibilité dans la gestion quotidienne.

Limites:

- Responsabilité illimitée sur le patrimoine personnel (sauf recours à une déclaration d’insaisissabilité) ;

- Difficulté pour attirer des investisseurs ;

- Régime fiscal de l’impôt sur le revenu qui peut être désavantageux en cas de bénéfices importants.

Cette structure s’adresse particulièrement aux entrepreneurs souhaitant exercer seuls, avec des besoins limités en investissements et une approche simplifiée de la gestion d’entreprise.

-

L’EIRL : la protection patrimoniale pour l’entrepreneur individuel

L’entreprise individuelle à responsabilité limitée (EIRL) est un statut intermédiaire entre l’entreprise individuelle classique et l’EURL. Son principal atout réside dans la protection du patrimoine personnel de l’entrepreneur.

Avantages:

- Séparation entre patrimoine personnel et professionnel ;

- Possibilité d’opter pour l’impôt sur les sociétés ;

- Absence de capital minimum ;

- Conservation du statut d’entrepreneur individuel.

Limites:

- Obligation d’établir une déclaration d’affectation du patrimoine ;

- Formalités plus complexes que pour l’entreprise individuelle classique ;

- Coûts de constitution plus élevés.

L’EIRL est particulièrement recommandée pour les entrepreneurs individuels souhaitant protéger leur patrimoine personnel tout en conservant une structure simplifiée.

Les structures sociétaires : responsabilité limitée et développement facilité

Les structures sociétaires offrent généralement une meilleure protection du patrimoine personnel et facilitent le développement de l’entreprise, notamment en permettant l’entrée d’investisseurs au capital.

-

L’EURL : la société unipersonnelle sécurisante

L’entreprise unipersonnelle à responsabilité limitée (EURL) est une variante de la SARL comportant un associé unique. Elle offre la sécurité juridique d’une société tout en permettant à l’entrepreneur d’exercer seul.

Avantages:

- Responsabilité limitée aux apports ;

- Séparation claire entre patrimoine personnel et professionnel ;

- Possibilité d’opter pour l’impôt sur le revenu ou l’impôt sur les sociétés ;

- Absence de capital social minimum légal ;

- Possibilité de transformer facilement la structure en SARL en intégrant de nouveaux associés.

Limites:

- Formalités de constitution plus complexes que pour les structures individuelles ;

- Coûts de création et de fonctionnement plus élevés ;

- Obligations comptables plus strictes.

L’EURL est particulièrement adaptée aux entrepreneurs souhaitant exercer seuls tout en limitant leur responsabilité financière, avec la possibilité d’évoluer vers une structure multi-associés.

- La SASU : flexibilité et statut social avantageux

La société par actions simplifiée unipersonnelle (SASU) est une forme de SAS ne comportant qu’un seul associé. Elle est particulièrement prisée par les startups et les entrepreneurs recherchant une grande flexibilité statutaire.

Avantages:

- Grande liberté dans la rédaction des statuts ;

- Responsabilité limitée aux apports ;

- Statut social du dirigeant assimilé salarié ;

- Absence de capital minimum ;

- Facilité pour faire entrer des investisseurs ;

- Structure évolutive idéale pour les projets à fort potentiel de croissance.

Limites:

- Coûts de création et de fonctionnement plus élevés que les structures individuelles ;

- Charges sociales plus importantes sur la rémunération du dirigeant ;

- Formalisme juridique pour certaines décisions.

La SASU convient particulièrement aux entrepreneurs qui anticipent une croissance rapide, souhaitent bénéficier du régime social des salariés ou prévoient l’entrée future d’investisseurs.

-

La SARL : l’équilibre entre sécurité et collaboration

La société à responsabilité limitée (SARL) est l’une des formes juridiques les plus répandues en France. Elle permet de réunir entre 2 et 100 associés qui bénéficient d’une responsabilité limitée à leurs apports.

Avantages:

- Protection du patrimoine personnel des associés ;

- Absence de capital minimum légal ;

- Structure adaptée aux projets nécessitant plusieurs associés ;

- Crédibilité auprès des partenaires financiers ;

- Possibilité de céder des parts sociales (avec restrictions).

Limites:

- Formalisme juridique important ;

- Frais de constitution et de fonctionnement non négligeables ;

- Régime social du gérant majoritaire moins avantageux que celui du dirigeant de SAS ;

- Règles strictes concernant la cession des parts sociales.

La SARL est particulièrement adaptée aux projets entrepreneuriaux nécessitant la collaboration de plusieurs personnes, avec un investissement initial modéré et une volonté de protéger le patrimoine personnel.

-

La SAS : la souplesse au service de l’innovation

La société par actions simplifiée (SAS) est une structure particulièrement appréciée pour sa flexibilité statutaire et sa capacité à s’adapter aux besoins spécifiques des fondateurs et investisseurs.

Avantages:

- Liberté contractuelle dans la rédaction des statuts ;

- Organisation flexible du pouvoir et des relations entre associés ;

- Facilité pour faire entrer de nouveaux investisseurs ;

- Statut social du président assimilé salarié ;

- Absence de capital minimum ;

- Structure adaptée aux projets innovants et à forte croissance.

Limites:

- Coûts de création et de fonctionnement importants ;

- Nécessité d’une rédaction minutieuse des statuts ;

- Obligations comptables strictes ;

- Charges sociales élevées sur la rémunération du dirigeant.

La SAS est particulièrement recommandée pour les projets innovants, les startups et les entreprises ayant vocation à lever des fonds auprès d’investisseurs.

-

La SA : la structure des grandes ambitions

La société anonyme (SA) est généralement réservée aux entreprises de taille importante ou ayant atteint un stade de développement avancé. Elle nécessite un capital minimum de 37 000 euros et au moins deux actionnaires (sept pour les entreprises cotées en bourse).

Avantages:

- Image de solidité auprès des partenaires ;

- Facilité pour lever des capitaux ;

- Possibilité d’introduction en bourse ;

- Séparation claire entre direction et actionnariat ;

- Structure adaptée aux projets d’envergure.

Limites:

- Capital minimum élevé (37 000 euros) ;

- Formalisme juridique important ;

- Coûts de constitution et de fonctionnement élevés ;

- Gouvernance plus complexe avec un conseil d’administration.

La SA convient particulièrement aux entreprises de grande taille, aux projets nécessitant des capitaux importants ou envisageant une introduction en bourse à moyen terme.

Optimiser son choix : les dimensions complémentaires à considérer

Au-delà des caractéristiques propres à chaque statut juridique, d’autres éléments méritent d’être pris en compte pour affiner votre décision.

-

L’impact fiscal : un enjeu stratégique

Le régime fiscal de votre entreprise influencera directement votre rentabilité et vos obligations déclaratives. Deux grands systèmes coexistent :

L’impôt sur le revenu (IR):

- Applicable par défaut aux entreprises individuelles, EIRL (sur option), EURL (sur option) ;

- Les bénéfices sont imposés directement au nom du dirigeant selon son taux d’imposition personnel ;

- Transparence fiscale mais potentiellement désavantageux en cas de profits importants.

L’impôt sur les sociétés (IS):

- Applicable aux sociétés (SARL, SAS, SA) et sur option pour certaines structures individuelles ;

- Taux d’imposition fixe sur les bénéfices (actuellement 25% pour le taux normal) ;

- Possibilité de laisser une partie des bénéfices dans l’entreprise pour financer son développement ;

- Séparation entre la fiscalité de l’entreprise et celle du dirigeant.

Votre situation personnelle, le niveau de rentabilité prévu et votre stratégie de développement doivent guider ce choix fiscal qui peut, dans certains cas, être modifié ultérieurement.

-

La protection sociale du dirigeant : un facteur déterminant

Selon le statut juridique choisi, votre régime social sera différent :

Travailleur non salarié (TNS):

- Concerne les dirigeants d’entreprises individuelles, d’EIRL, les gérants majoritaires de SARL ;

- Cotisations sociales généralement moins élevées que pour les salariés ;

- Protection sociale souvent moins avantageuse, notamment en matière d’assurance chômage.

Assimilé salarié:

- Concerne les présidents de SAS/SASU, les dirigeants de SA, les gérants minoritaires de SARL ;

- Cotisations sociales plus élevées mais meilleure protection sociale ;

- Bénéfice de l’assurance chômage sous certaines conditions.

Ce choix doit être analysé en fonction de vos besoins personnels en matière de protection sociale, de votre situation familiale et de vos projets de vie.

-

La crédibilité auprès des partenaires : un atout non négligeable

Certains statuts juridiques inspirent davantage confiance aux partenaires commerciaux et financiers. Les structures sociétaires (SARL, SAS, SA) sont généralement perçues comme plus stables et crédibles que les entreprises individuelles.

Ce facteur peut s’avérer déterminant dans des secteurs concurrentiels ou pour des projets nécessitant des financements importants.

-

L’évolutivité de la structure : anticiper le développement

Votre entreprise est susceptible d’évoluer dans le temps : croissance du chiffre d’affaires, diversification des activités, intégration de nouveaux associés ou investisseurs. Certains statuts facilitent ces évolutions (SAS, SARL) tandis que d’autres peuvent constituer un frein au développement (micro-entreprise notamment).

Il est donc judicieux d’anticiper les évolutions potentielles de votre activité dans le choix de votre statut initial.

Vers une décision éclairée : les ressources à mobiliser

Face à la complexité de ce choix, il est recommandé de vous faire accompagner par des professionnels qui pourront vous conseiller en fonction de votre situation personnelle et de votre projet entrepreneurial.

-

L’accompagnement professionnel : un investissement rentable

Consulter un expert-comptable, un avocat spécialisé en droit des affaires ou un conseiller en création d’entreprise vous permettra de bénéficier d’un avis personnalisé et d’éviter des erreurs potentiellement coûteuses.

Ces professionnels pourront également vous aider à réaliser des simulations fiscales et sociales pour comparer objectivement les différentes options.

-

Les ressources institutionnelles : des aides précieuses

Les Chambres de Commerce et d’Industrie proposent des services d’accompagnement aux entrepreneurs, notamment à travers leurs services juridiques comme Inforeg. Elles peuvent vous orienter dans votre choix de statut et vous aider dans vos démarches administratives.

D’autres organismes comme les Chambres de Métiers et de l’Artisanat, l’URSSAF ou BPI France mettent également à disposition des ressources informatives et des outils d’aide à la décision.

Conclusion : un choix stratégique à mûrir

Le choix du statut juridique est une décision stratégique qui mérite une réflexion approfondie. Il n’existe pas de statut idéal en soi, mais un statut adapté à votre situation personnelle, à votre projet entrepreneurial et à vos ambitions.

Prenez le temps d’analyser les différentes options, de vous faire conseiller et de projeter votre activité dans le futur avant de vous décider.

N’oubliez pas que ce choix, bien qu’important, n’est pas irréversible. Il est possible de faire évoluer le statut juridique de votre entreprise au fur et à mesure de son développement.

L’essentiel est de démarrer avec une structure qui vous permette d’entreprendre sereinement et de développer votre activité dans les meilleures conditions.

En définitive, le statut juridique idéal est celui qui correspond à votre vision entrepreneuriale tout en sécurisant votre patrimoine personnel et en optimisant votre situation fiscale et sociale.

Une décision éclairée dans ce domaine constitue une première étape vers la réussite de votre projet d’entreprise.