La microentreprise représente souvent une première étape dans le parcours entrepreneurial français. Simple à créer et gérer, ce statut séduit de nombreux créateurs d’entreprise par sa facilité administrative et ses obligations comptables allégées.

Cependant, avec le développement de l’activité, les limitations inhérentes à ce régime peuvent devenir contraignantes.

Le passage vers une forme sociétaire devient alors une évolution naturelle, voire nécessaire, pour accompagner la croissance et optimiser la gestion de l’entreprise.

Cette transformation ne s’improvise pas et nécessite une réflexion approfondie sur les implications juridiques, fiscales et financières qu’elle engendre.

Entre les démarches administratives à accomplir, les coûts à prévoir et les conséquences fiscales à anticiper, cette mutation entrepreneuriale demande une préparation minutieuse pour être menée à bien.

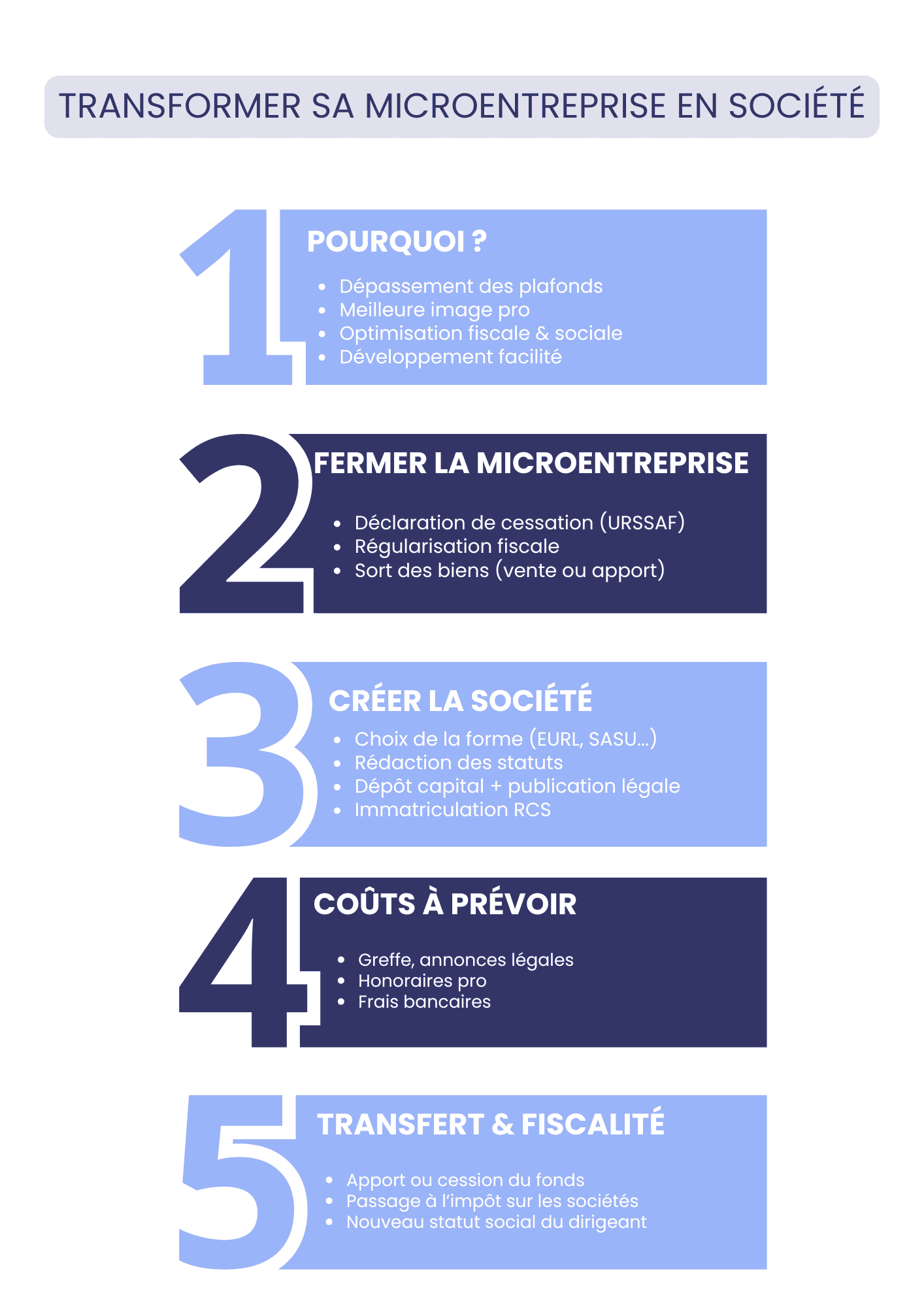

Les motivations derrière la transformation juridique

-

Dépasser les plafonds de chiffre d’affaires

La microentreprise impose des seuils de chiffre d’affaires à ne pas dépasser pour conserver ce statut privilégié.

Ces plafonds, régulièrement réévalués, constituent souvent le premier déclencheur de la transformation.

Au-delà de ces montants, l’entrepreneur perd automatiquement le bénéfice du régime micro-social et micro-fiscal, rendant la création d’une société plus attractive.

-

Recherche de crédibilité commerciale

Face à certains clients, notamment les grandes entreprises ou les administrations, le statut de société offre une image plus professionnelle et crédible qu’une microentreprise.

Cette perception peut ouvrir de nouveaux marchés et faciliter l’obtention de contrats d’envergure qui étaient jusqu’alors inaccessibles.

-

Optimisation fiscale et sociale

La société permet une meilleure maîtrise de la fiscalité, notamment grâce à la déduction des charges réelles et à la possibilité de lisser les revenus.

Elle offre également des perspectives d’optimisation des charges sociales selon le statut choisi pour le dirigeant.

-

Facilitation du développement

L’entrée d’associés, la levée de fonds ou la transmission d’entreprise sont considérablement facilitées dans le cadre sociétaire.

La société permet également de structurer l’activité de manière plus professionnelle et d’envisager une croissance plus ambitieuse.

Le processus de dissolution de la microentreprise

-

Formalités de radiation obligatoires

La première étape consiste à fermer définitivement la microentreprise.

Cette démarche s’effectue via un formulaire de radiation spécifique à adresser à l’organisme compétent, généralement l’URSSAF pour les activités commerciales et artisanales.

Cette radiation doit être effectuée dans les délais impartis pour éviter toute continuité d’obligations déclaratives ou de cotisations.

-

Régularisation des obligations fiscales et sociales

Avant la radiation effective, l’entrepreneur doit s’acquitter de toutes ses obligations déclaratives en cours.

Cela inclut la déclaration du chiffre d’affaires jusqu’à la date de cessation d’activité et le paiement des cotisations sociales correspondantes.

Une vigilance particulière doit être portée aux échéances en cours pour éviter tout redressement ultérieur.

-

Gestion des éléments d’actif

Si la microentreprise possède des biens (matériel, véhicules, stocks), leur devenir doit être anticipé.

Ces éléments peuvent être cédés, apportés à la future société ou faire l’objet d’une vente préalable. Cette décision aura des implications tant sur le plan fiscal que sur l’organisation de la nouvelle structure.

La création de la nouvelle structure sociétaire

-

Choix stratégique de la forme juridique

Le choix de la forme juridique constitue une décision fondamentale qui déterminera le fonctionnement futur de l’entreprise. L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) convient parfaitement à l’entrepreneur seul souhaitant conserver une structure simple.

La SARL (Société à Responsabilité Limitée) s’impose naturellement dès l’entrée d’associés multiples. Pour les activités à fort potentiel de développement, la SASU (Société par Actions Simplifiée Unipersonnelle) ou la SAS (Société par Actions Simplifiée) offrent une flexibilité statutaire appréciable et facilitent les évolutions capitalistiques futures.

-

Rédaction des statuts : fondement de la société

Les statuts constituent l’acte fondateur de la société et définissent ses règles de fonctionnement.

Leur rédaction requiert une attention particulière car ils déterminent l’organisation des pouvoirs, les modalités de prise de décision, les droits et obligations des associés, ainsi que les conditions de transmission des parts ou actions.

Une rédaction sur mesure, adaptée aux spécificités de l’activité et aux objectifs des associés, s’avère souvent préférable aux modèles standards.

-

Constitution et dépôt du capital social

Le capital social, bien que pouvant être fixé à un euro symbolique, mérite une réflexion approfondie.

Un montant substantiel renforce la crédibilité de la société auprès des partenaires commerciaux et bancaires.

Le dépôt s’effectue auprès d’un établissement bancaire, d’un notaire ou de la Caisse des dépôts et consignations, en échange d’une attestation de dépôt indispensable à l’immatriculation.

-

Publication légale et formalisme administratif

La publication d’une annonce légale dans un journal habilité constitue une obligation incontournable pour informer les tiers de la création de la société.

Cette publication, dont le coût varie selon la forme juridique et la région, doit respecter un contenu précis défini par la réglementation.

-

Immatriculation au Registre du Commerce et des Sociétés

L’immatriculation marque la naissance juridique de la société.

Le dossier, déposé auprès du greffe du tribunal de commerce compétent, comprend les statuts, l’attestation de dépôt de capital, l’attestation de publication légale et divers formulaires selon la forme juridique choisie.

L’évaluation complète des coûts de transformation

-

Frais de greffe et formalités administratives

Les frais de greffe constituent un coût incompressible variant selon la forme juridique retenue. Les sociétés commerciales bénéficient de tarifs préférentiels par rapport aux sociétés civiles.

Ces montants, régulièrement actualisés, représentent la contrepartie des services rendus par le greffe dans le cadre de l’immatriculation.

-

Coûts de publication et communication légale

La publication d’annonces légales représente un poste de dépense significatif, avec des tarifs différenciés selon les régions et les formes juridiques.

Ces coûts, bien qu’obligatoires, peuvent varier sensiblement d’un journal à l’autre, justifiant une comparaison préalable.

-

Honoraires professionnels

L’accompagnement par un expert-comptable ou un avocat, bien que non obligatoire, s’avère souvent judicieux compte tenu de la complexité des démarches.

Les honoraires varient considérablement selon le professionnel choisi, l’étendue de sa mission et la complexité du dossier.

Une mission complète incluant la rédaction des statuts, les formalités de création et les conseils fiscaux peut représenter un investissement conséquent mais rentable à terme.

-

Coûts bancaires et frais annexes

L’ouverture d’un compte professionnel, obligatoire pour les sociétés, génère des frais bancaires récurrents qu’il convient d’anticiper.

Certains établissements proposent des offres spécifiques aux jeunes entreprises, permettant de limiter ces coûts initiaux.

Le transfert d’activité : enjeux et modalités

-

Apport en nature du fonds de commerce

Le transfert de l’activité de la microentreprise vers la société peut s’opérer par apport en nature du fonds de commerce.

Cette opération nécessite une évaluation précise des éléments apportés et peut requérir l’intervention d’un commissaire aux apports selon les montants en jeu.

-

Cession d’actifs et continuité d’exploitation

Alternativement, la société peut acquérir les éléments d’actif de la microentreprise par voie de cession.

Cette modalité simplifie les formalités mais nécessite une attention particulière aux aspects fiscaux de la transaction.

-

Préservation de la clientèle et des contrats

La transition doit être organisée de manière à préserver la clientèle existante.

Les contrats en cours doivent faire l’objet d’avenants ou de nouvelles conventions pour assurer la continuité des relations commerciales.

Les mutations fiscales fondamentales

-

Passage de l’impôt sur le revenu à l’impôt sur les sociétés

La transformation implique généralement un changement radical de régime fiscal.

Alors que la microentreprise est soumise à l’impôt sur le revenu avec un système forfaitaire basé sur le chiffre d’affaires, la société relève de l’impôt sur les sociétés avec une imposition sur les bénéfices réels.

Cette mutation offre de nouvelles possibilités d’optimisation mais complexifie également la gestion fiscale.

-

Déductibilité élargie des charges

L’un des avantages majeurs de la transformation réside dans la possibilité de déduire l’ensemble des charges réellement engagées pour l’activité.

Cette faculté, limitée dans le cadre de la microentreprise, permet souvent une optimisation fiscale significative, particulièrement pour les activités nécessitant des investissements importants.

-

Gestion des déficits et report fiscal

La société peut reporter ses déficits sur les exercices suivants, offrant une souplesse inconnue en microentreprise.

Cette possibilité s’avère particulièrement avantageuse pour les entreprises connaissant des variations de résultats ou nécessitant des investissements importants en phase de démarrage.

L’évolution du régime social du dirigeant

-

Statut social selon la forme juridique

La transformation modifie le statut social du dirigeant. Le gérant majoritaire d’EURL ou de SARL reste affilié au régime des travailleurs non-salariés, tandis que le président de SASU ou SAS bénéficie du statut d’assimilé salarié.

Cette différence impacte significativement le niveau des cotisations sociales et les droits sociaux associés.

-

Optimisation des rémunérations

La société offre une palette plus large de modalités de rémunération : salaire, dividendes, avantages en nature.

Cette flexibilité permet d’optimiser la charge fiscale et sociale globale en fonction de la situation personnelle du dirigeant et des résultats de l’entreprise.

-

Protection sociale et retraite

Le changement de statut social influence la protection sociale du dirigeant.

L’assimilé salarié bénéficie d’une couverture sociale plus étendue, notamment en matière d’assurance chômage et de retraite, moyennant des cotisations généralement plus élevées.

Planification et accompagnement professionnel

-

Timing optimal de la transformation

Le choix du moment de transformation revêt une importance stratégique.

Il convient d’anticiper cette évolution pour éviter un dépassement des seuils de la microentreprise et bénéficier pleinement des avantages de la nouvelle structure dès sa création.

-

Importance de l’accompagnement expert

La complexité des démarches et des enjeux justifie largement le recours à un accompagnement professionnel.

Expert-comptable, avocat ou conseil en création d’entreprise peuvent sécuriser le processus et optimiser les choix stratégiques.

-

Anticipation des évolutions futures

La transformation doit s’inscrire dans une vision à moyen terme de l’entreprise.

Les statuts et l’organisation retenue doivent anticiper les évolutions prévisibles : croissance, association, transmission ou cession.

Conclusion : une transformation stratégique

La transformation d’une microentreprise en société représente bien plus qu’un simple changement de statut juridique.

Cette évolution constitue une véritable mutation stratégique qui ouvre de nouvelles perspectives de développement tout en complexifiant la gestion de l’entreprise.

Les démarches administratives, bien qu’importantes, ne doivent pas occulter les enjeux fondamentaux de cette transformation : optimisation fiscale, crédibilité commerciale, facilitation du financement et structuration pour la croissance.

Les coûts engagés, bien que non négligeables, doivent être appréhendés comme un investissement dans l’avenir de l’entreprise.

Les conséquences fiscal

es, parfois déroutantes au premier abord, offrent généralement des possibilités d’optimisation supérieures à celles de la microentreprise, particulièrement pour les activités générant des charges importantes ou des investissements conséquents.

La réussite de cette transformation repose largement sur la qualité de sa préparation et sur l’accompagnement professionnel dont bénéficie l’entrepreneur.

Cette évolution, lorsqu’elle est bien menée, constitue un levier puissant de développement et de professionnalisation de l’activité entrepreneuriale.