La comptabilité simplifiée du régime micro-entrepreneur

Le statut de micro-entrepreneur séduit chaque année de nombreux Français par sa simplicité administrative et fiscale. Cette forme juridique permet en effet de lancer une activité indépendante avec un minimum de formalités.

Mais la question de la gestion comptable reste centrale pour tout entrepreneur qui souhaite pérenniser son activité.

Contrairement aux autres statuts d’entreprise, la micro-entreprise bénéficie d’un régime comptable allégé qui ne nécessite pas obligatoirement l’intervention d’un expert-comptable.

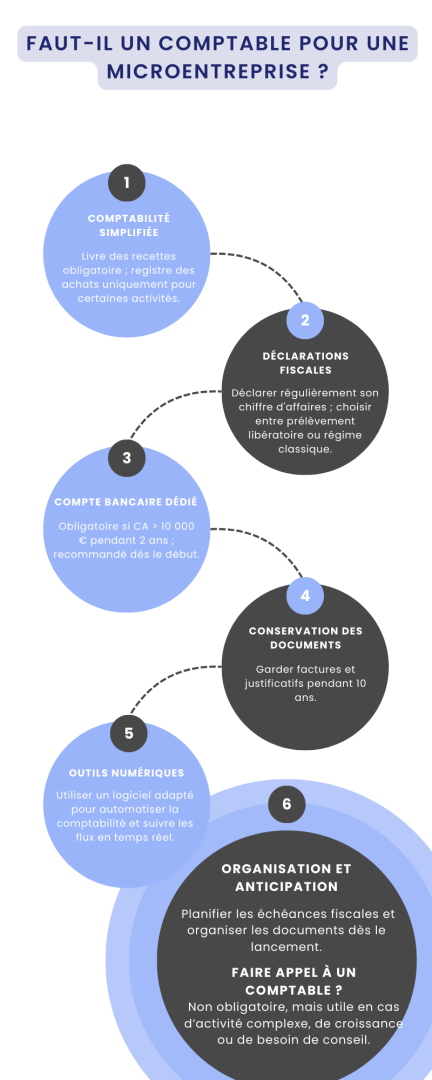

La réglementation n’impose pas aux micro-entrepreneurs de tenir une comptabilité classique avec bilan et compte de résultat. Ils sont simplement tenus de suivre certaines obligations minimales comme la tenue d’un livre des recettes et, dans certains cas, d’un registre des achats.

Cette simplification administrative est l’un des principaux avantages du statut, permettant aux entrepreneurs de se concentrer davantage sur leur cœur de métier que sur les tâches administratives.

Les obligations comptables incontournables

Même si la micro-entreprise jouit d’une comptabilité simplifiée, elle comporte néanmoins des obligations spécifiques que tout auto-entrepreneur doit respecter pour être en conformité avec la législation.

-

Le livre de recettes : pierre angulaire de votre comptabilité

La tenue d’un livre des recettes constitue l’obligation principale pour tout micro-entrepreneur. Ce document, qui peut être tenu de façon numérique, doit recenser l’ensemble des sommes perçues dans le cadre de l’activité professionnelle.

Chaque entrée doit mentionner précisément :

- La date de l’encaissement ;

- Le montant perçu ;

- La nature de la prestation ou du produit vendu ;

- L’identité du client.

Ce registre remplit plusieurs fonctions essentielles : il permet de calculer avec précision le montant des cotisations sociales et des impôts dus, de suivre l’évolution du chiffre d’affaires au fil du temps et de disposer d’un justificatif officiel en cas de contrôle fiscal.

-

Le registre des achats : une obligation sectorielle

Certains micro-entrepreneurs ont l’obligation de tenir également un registre des achats. Cette exigence concerne spécifiquement les activités de vente de marchandises, de fournitures, de denrées alimentaires ou de prestations d’hébergement.

Les professionnels exerçant des activités de services ou des prestations intellectuelles en sont dispensés.

Ce registre doit détailler chaque achat effectué dans le cadre de l’activité en précisant :

- La date de l’achat ;

- La nature des biens ou services acquis ;

- Le montant de la dépense ;

- Le fournisseur ;

- Le mode de paiement utilisé.

Cette traçabilité garantit une transparence sur les dépenses professionnelles et permet d’assurer un suivi rigoureux de la rentabilité de l’activité.

Déclarations et obligations fiscales : vigilance et régularité

En matière fiscale, la micro-entreprise est soumise à des obligations spécifiques qui nécessitent une attention particulière.

La déclaration du chiffre d’affaires, mensuelle ou trimestrielle selon l’option choisie lors de la création de l’entreprise, constitue une étape fondamentale. Cette démarche consiste à déclarer l’ensemble des recettes encaissées sur la période, en distinguant les ventes de biens et les prestations de services, puisque les taux de cotisations diffèrent selon la nature de l’activité.

Sur le plan fiscal, le micro-entrepreneur relève du régime micro-fiscal, où l’imposition s’effectue sur le chiffre d’affaires brut, sans possibilité de déduire les charges.

Deux options s’offrent à lui :

- Le versement libératoire de l’impôt sur le revenu, permettant de s’acquitter de l’impôt en même temps que les cotisations sociales ;

- Le régime classique du micro-BIC ou micro-BNC, où l’impôt est payé lors de la déclaration annuelle des revenus, après application d’un abattement forfaitaire.

Par ailleurs, la question de la TVA doit être surveillée de près, car le dépassement des seuils de franchise peut entraîner l’obligation de facturer et déclarer la TVA dès l’année suivante.

La séparation des comptes : une obligation progressive

La gestion des finances d’une micro-entreprise impose une séparation entre transactions personnelles et professionnelles.

Si le statut ne rend pas obligatoire l’ouverture d’un compte bancaire professionnel dès le démarrage, il exige néanmoins l’utilisation d’un compte bancaire dédié à l’activité, distinct des finances personnelles.

Cette obligation devient formelle lorsque le chiffre d’affaires dépasse 10 000 € pendant deux années consécutives.

À ce stade, l’auto-entrepreneur doit impérativement ouvrir un compte bancaire spécifiquement dédié à son activité professionnelle.

Toutefois, même en dessous de ce seuil, il est vivement recommandé d’adopter cette pratique dès le lancement de l’activité.

Cette séparation facilite grandement la gestion financière, le suivi des flux d’argent et apporte une transparence précieuse, notamment en cas de contrôle administratif ou fiscal.

Conservation des documents : une obligation légale

La bonne tenue de la comptabilité d’une micro-entreprise passe également par une conservation rigoureuse des documents justificatifs.

L’auto-entrepreneur est tenu de conserver l’ensemble des factures émises pour ses clients pendant une période de 10 ans, conformément à la législation en vigueur.

Cette conservation permet de justifier ses revenus auprès de l’administration fiscale en cas de contrôle.

De même, pour les micro-entrepreneurs soumis à l’obligation de tenir un registre des achats, les factures d’achat doivent également être conservées. Ces documents servent de justificatifs des dépenses engagées et assurent une traçabilité des transactions commerciales.

Cette pratique permet non seulement de se conformer aux exigences légales, mais aussi de se prémunir contre d’éventuels litiges avec des clients ou des fournisseurs.

Les outils numériques : alliés de la gestion comptable

La digitalisation offre aujourd’hui de nombreuses solutions pour simplifier la gestion comptable des micro-entreprises.

L’utilisation d’un logiciel adapté peut considérablement alléger les tâches administratives tout en garantissant la conformité avec la réglementation.

-

Choisir le bon logiciel de comptabilité

Le choix d’un outil de gestion comptable constitue une étape stratégique pour optimiser l’organisation administrative de sa micro-entreprise.

Un bon logiciel doit être spécifiquement adapté au statut d’auto-entrepreneur et proposer des fonctionnalités essentielles comme :

- La saisie automatisée des recettes et dépenses ;

- La génération et le suivi des factures ;

- La préparation des déclarations de chiffre d’affaires ;

- La gestion de la TVA (si applicable) ;

- La production de rapports financiers clairs.

L’interface doit être intuitive et accessible sans nécessiter des compétences comptables avancées. Des fonctionnalités complémentaires comme la transformation automatique des devis en factures peuvent également représenter un gain de temps considérable au quotidien.

Certains logiciels proposent des formules gratuites ou à prix modéré, particulièrement adaptées aux structures en démarrage.

-

L’automatisation : un levier d’efficacité

L’automatisation des tâches comptables présente de nombreux avantages pour un micro-entrepreneur. Elle permet tout d’abord un gain de temps significatif en réduisant les opérations manuelles répétitives comme la saisie des données ou l’émission des factures.

Elle limite également les risques d’erreurs humaines, particulièrement dans les calculs liés aux déclarations ou aux cotisations sociales.

De plus, les solutions automatisées offrent généralement un suivi en temps réel de la trésorerie, donnant ainsi une vision précise et actualisée de la santé financière de l’entreprise.

Certains outils intègrent également des systèmes d’alerte en cas d’approche des seuils de chiffre d’affaires, permettant ainsi d’anticiper les évolutions de statut ou les obligations supplémentaires. Cette vigilance technologique contribue à sécuriser la gestion administrative et à prévenir les risques de pénalités.

Organisation et anticipation : clés d’une gestion sereine

Au-delà des outils, l’efficacité de la gestion comptable repose sur une organisation méthodique et une planification rigoureuse des échéances.

-

Structurer la gestion documentaire

Une organisation efficace des documents comptables est fondamentale pour une micro-entreprise. La dématérialisation offre aujourd’hui des solutions pratiques pour centraliser et sécuriser l’ensemble des pièces justificatives.

Il est recommandé de :

- Numériser systématiquement tous les documents dès leur réception ;

- Adopter une nomenclature claire pour les fichiers, incluant la date, le type de document et l’identité du partenaire commercial ;

- Créer une arborescence logique de classement par période et par catégorie ;

- Automatiser la récupération des factures pour les services en ligne réguliers.

Cette organisation numérique n’exclut pas la conservation des originaux papier pour les documents particulièrement importants, mais elle facilite grandement les recherches et limite les risques de perte.

-

Anticiper les échéances administratives

La gestion sereine d’une micro-entreprise passe par une bonne anticipation des obligations fiscales et sociales.

Il est essentiel de :

- Maîtriser le calendrier des déclarations selon la périodicité choisie ;

- Mettre en place des rappels automatiques pour chaque échéance ;

- Provisionner régulièrement une part du chiffre d’affaires pour couvrir les futures cotisations et impôts ;

- Surveiller l’évolution du chiffre d’affaires par rapport aux différents seuils applicables.

Cette vigilance permet d’éviter les mauvaises surprises et de préserver la trésorerie de l’entreprise en lissant les charges sur l’année.

Un comptable ou pas ? Faire le bon choix

La question de recourir ou non à un expert-comptable se pose pour de nombreux micro-entrepreneurs. Si la réglementation n’impose pas cette démarche, elle peut néanmoins s’avérer judicieuse dans certaines situations.

-

Quand faire appel à un comptable ?

Un expert-comptable peut être particulièrement utile dans plusieurs cas :

- Lors d’une activité complexe ou générant un chiffre d’affaires important ;

- En cas d’approche des seuils de régime micro-fiscal ou de franchise de TVA ;

- Pour optimiser sa fiscalité, notamment lors du choix entre prélèvement libératoire et imposition classique ;

- En cas de projet de développement ou de changement de statut juridique ;

- Pour bénéficier d’un accompagnement stratégique sur le plan financier.

Le recours à un professionnel offre une sécurité juridique et fiscale qui peut justifier l’investissement, particulièrement dans les phases de transition ou de croissance.

-

L’autonomie assistée : une alternative équilibrée

Entre la gestion totalement autonome et la délégation complète à un expert-comptable, de nombreux micro-entrepreneurs optent aujourd’hui pour une solution intermédiaire : l’autonomie assistée.

Cette approche consiste à gérer soi-même sa comptabilité quotidienne grâce à des outils digitaux adaptés, tout en consultant ponctuellement un expert pour les questions complexes ou les décisions stratégiques.

Cette formule permet de maîtriser ses coûts tout en bénéficiant d’un filet de sécurité professionnel sur les aspects les plus techniques.

Elle offre également l’avantage de développer progressivement ses compétences en gestion tout en limitant les risques d’erreurs.

Conclusion : vers une gestion optimisée et sereine

En définitive, la gestion comptable d’une micro-entreprise, bien qu’allégée par rapport aux autres formes juridiques, demeure un pilier essentiel de sa pérennité.

Si le recours à un comptable n’est pas une obligation légale, il convient d’évaluer cette option en fonction de la complexité de son activité, de ses ambitions de développement et de son appétence pour les questions administratives.

Quelle que soit l’option choisie, l’adoption de bonnes pratiques organisationnelles et l’utilisation d’outils adaptés constituent des leviers déterminants pour une gestion sereine et efficace.

La digitalisation offre aujourd’hui des solutions accessibles qui permettent à tout micro-entrepreneur de respecter ses obligations tout en se concentrant sur son cœur de métier.

L’investissement dans la structuration de sa comptabilité, qu’il prenne la forme de temps personnel, d’outils numériques ou de conseils experts, doit être considéré comme un facteur de sécurisation et d’optimisation plutôt que comme une simple contrainte administrative.

Une gestion rigoureuse constitue en effet un véritable atout pour piloter son activité de manière éclairée et anticiper les évolutions futures.