L’optimisation fiscale représente un enjeu majeur pour toute entreprise soucieuse de préserver sa rentabilité et d’investir dans sa croissance.

L’impôt sur les sociétés, qui grève directement les bénéfices des entreprises, peut être significativement réduit grâce à une stratégie fiscale bien pensée et l’utilisation judicieuse des dispositifs légaux mis à disposition par la législation française.

Cette démarche d’optimisation, loin d’être de l’évasion fiscale, s’inscrit dans une logique de gestion intelligente et responsable des ressources de l’entreprise.

Valoriser le capital humain pour optimiser la fiscalité

-

L’augmentation stratégique des rémunérations

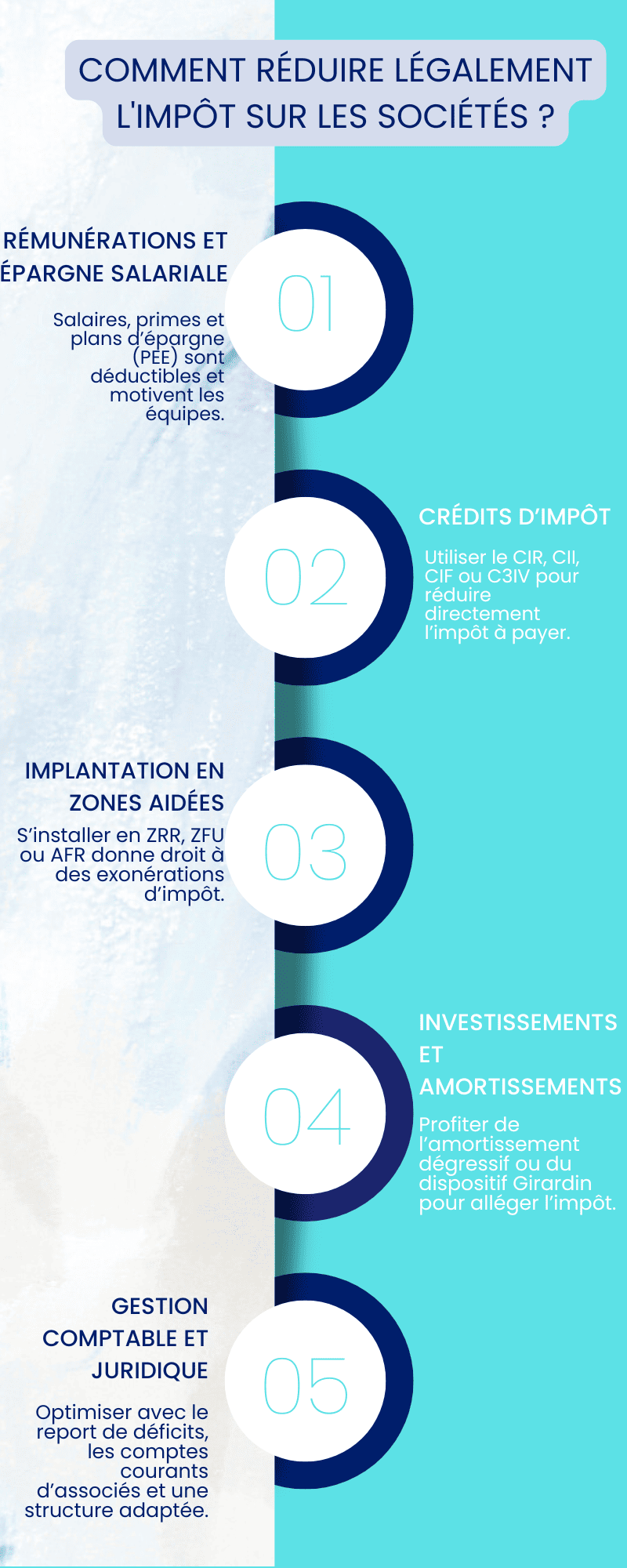

La première stratégie d’optimisation fiscale consiste à valoriser le capital humain de l’entreprise. Les salaires, primes et avantages versés aux collaborateurs, y compris au dirigeant, constituent des charges déductibles du résultat imposable.

Cette approche présente un double avantage : elle permet de réduire la base imposable tout en motivant les équipes par une reconnaissance financière de leurs efforts.

Cette stratégie s’avère particulièrement efficace car elle transforme un impôt dû à l’État en investissement direct dans les ressources humaines.

Une entreprise réalisant un bénéfice confortable peut ainsi choisir d’augmenter les rémunérations de son équipe dirigeante et d’octroyer des primes collectives, créant un cercle vertueux où les salariés se sentent valorisés tandis que l’entreprise optimise sa gestion fiscale.

-

Les plans d’épargne salariale comme levier d’optimisation

La mise en place d’un plan d’épargne salariale, tel qu’un Plan d’Épargne Entreprise (PEE), constitue un autre moyen efficace d’alléger l’impôt sur les sociétés.

Les versements effectués par l’entreprise sur ces plans bénéficient d’exonérations fiscales et sociales dans certaines limites.

L’entreprise peut ainsi alimenter le plan d’épargne de ses salariés jusqu’à 6 000 euros par an et par personne, sans impact fiscal direct, tout en offrant un avantage social apprécié.

Exploiter les dispositifs de crédits d’impôt disponibles

-

Le crédit d’impôt recherche, un avantage considérable

Les crédits d’impôt représentent l’un des leviers les plus puissants pour réduire directement l’impôt sur les sociétés.

Le crédit d’impôt recherche (CIR) s’avère particulièrement avantageux pour les entreprises investissant dans l’innovation ou le développement.

Ce dispositif permet de déduire jusqu’à 30% des dépenses éligibles, notamment les salaires des ingénieurs travaillant sur des projets de recherche et développement.

Le mécanisme du CIR présente une particularité intéressante : alors que les salaires constituent déjà des charges déductibles du résultat imposable, le CIR permet de déduire 30% supplémentaires.

Concrètement, pour une charge salariale de 100 000 euros par an dédiée à la recherche, l’entreprise peut déduire 130 000 euros de son résultat imposable.

-

Les autres crédits d’impôt stratégiques

Outre le CIR, d’autres crédits d’impôt méritent attention : le crédit d’impôt innovation (CII) pour les PME développant des produits nouveaux, le crédit d’impôt famille (CIF) pour les entreprises facilitant la garde d’enfants de leurs salariés, et le crédit d’impôt en faveur de l’industrie verte (C3IV) pour les investissements dans la transition écologique.

Ces dispositifs permettent de financer des projets stratégiques tout en réduisant la charge fiscale.

Les stratégies d’implantation géographique

-

Les zones aidées, des opportunités d’exonération

La localisation géographique de l’entreprise peut considérablement impacter sa charge fiscale. Créer ou déplacer une entreprise dans une zone aidée (Zone de Revitalisation Rurale, Zone Franche Urbaine, Zone d’Aide à Finalité Régionale) ouvre droit à des exonérations d’impôt sur les sociétés.

Ces dispositifs visent à favoriser le développement économique dans des secteurs géographiques spécifiques.

L’implantation dans une zone de revitalisation rurale peut notamment permettre à une PME de bénéficier d’une exonération totale d’impôt sur les sociétés pendant cinq ans, suivie d’un dégrèvement progressif.

Cette stratégie peut représenter des économies substantielles sur plusieurs années, tout en contribuant au développement des territoires.

L’engagement sociétal comme vecteur d’optimisation fiscale

-

Le mécénat et les dons, un double bénéfice

S’engager dans des actions caritatives ou du mécénat offre des avantages fiscaux significatifs tout en améliorant l’image de l’entreprise.

Les dons effectués à des associations d’intérêt général, des fondations ou pour des projets culturels peuvent être déduits de l’impôt sur les sociétés.

Une entreprise réalisant un don à une organisation caritative reconnue peut obtenir une réduction d’impôt pouvant atteindre 60% du montant alloué.

Ces actions ne se limitent pas aux contributions financières.

La mise à disposition de salariés sur des projets caritatifs ou les dons en nature peuvent également être éligibles à ces avantages fiscaux, créant ainsi de nouvelles possibilités d’optimisation.

L’investissement dans le développement des compétences

-

La formation du dirigeant, un investissement déductible

Les dépenses engagées pour la formation du dirigeant, dans le cadre du crédit d’impôt à la formation, peuvent être déduites de l’impôt sur les sociétés sous certaines conditions.

Cette déductibilité concerne les formations liées à la gestion, aux langues ou à l’acquisition de nouvelles compétences utiles à l’entreprise.

Cette approche permet de conjuguer développement personnel du dirigeant et optimisation fiscale.

Les stratégies d’amortissement et d’investissement

-

L’amortissement dégressif pour les gros investissements

Pour des investissements importants en machines ou équipements technologiques, l’option pour l’amortissement dégressif permet de réduire la base imposable en déduisant plus rapidement une grande partie de la valeur de l’actif.

Cette méthode allège la charge fiscale dès les premières années suivant l’investissement, améliorant ainsi la trésorerie de l’entreprise.

-

Le dispositif Girardin pour l’immobilier d’entreprise

L’investissement immobilier professionnel peut également servir l’optimisation fiscale grâce au dispositif Girardin.

Ce mécanisme permet aux entreprises de réduire leur impôt sur les sociétés en investissant dans l’immobilier locatif neuf dans les départements et territoires d’outre-mer.

Le dispositif offre une déduction fiscale équivalente au montant investi, directement imputée sur le résultat imposable de l’année d’acquisition.

La gestion optimale des résultats comptables

-

Le report de déficits, une stratégie à long terme

Lorsqu’une entreprise subit un déficit fiscal, elle peut le reporter pour diminuer son impôt sur les sociétés lors des années bénéficiaires.

Ce mécanisme s’applique soit en report en avant sur les exercices futurs, soit en report en arrière sur l’année précédente sous conditions.

Cette stratégie permet d’étaler les effets fiscaux des pertes et d’optimiser la trésorerie à long terme.

-

Les comptes courants d’associés rémunérés

En Société par Actions Simplifiée (SAS), les apports sur compte courant des associés peuvent être rémunérés par des intérêts déductibles du résultat imposable.

Ces intérêts doivent respecter un taux maximal fixé annuellement par l’administration fiscale. Cette stratégie diminue la base imposable de l’entreprise tout en offrant aux associés un revenu supplémentaire.

Les nouvelles opportunités fiscales

-

Les crédits d’impôt liés à la transition écologique

Face aux enjeux environnementaux, de nouveaux crédits d’impôt émergent pour encourager la transition écologique des entreprises.

Les investissements dans les énergies renouvelables, l’efficacité énergétique ou les technologies propres peuvent bénéficier d’avantages fiscaux spécifiques.

Ces dispositifs évoluent régulièrement et méritent une veille fiscale constante.

-

L’optimisation par la forme juridique

Le choix de la forme juridique influence directement l’impôt sur les sociétés.

Certaines structures comme les coopératives ou les entreprises de l’économie sociale et solidaire bénéficient de régimes fiscaux avantageux.

Une réflexion sur l’évolution de la forme juridique peut s’avérer pertinente dans une stratégie d’optimisation globale.

Les précautions indispensables

-

L’importance de l’accompagnement professionnel

L’optimisation fiscale nécessite une expertise pointue pour éviter les écueils de la requalification ou du redressement fiscal.

L’accompagnement par un expert-comptable ou un conseil fiscal s’avère indispensable pour sécuriser les stratégies mises en œuvre et s’assurer du respect des plafonds et conditions légales.

-

La planification stratégique pluriannuelle

Réduire efficacement l’impôt sur les sociétés demande une planification stratégique pluriannuelle.

Cette approche permet d’anticiper les investissements, d’optimiser le calendrier des opérations et de maximiser l’utilisation des dispositifs fiscaux disponibles.

La régularité et la cohérence de la stratégie fiscale constituent les clés de son succès.

En conclusion, la réduction légale de l’impôt sur les sociétés repose sur une utilisation intelligente et coordonnée des nombreux dispositifs mis à disposition par la législation française.

Cette optimisation, loin d’être une simple économie comptable, doit s’inscrire dans une stratégie globale de développement de l’entreprise, conciliant performance économique, responsabilité sociale et respect des obligations fiscales.